結論、新車や高額バイクを所有している場合は事故による損害が大きくなる可能性があるため、車両保険の必要性が高くなる。一方で、古いバイクや低価格のバイクを所有している場合は、必ずしも必要ではない。

最終的には、自分の普段の運転スタイルや性格なども鑑みて、リスクの発生頻度とその許容度を自分なりに勘案して車両保険の有無を考えるしかない。

この記事では、以下の前提でバイクの車両保険が必要かどうかを考察している。

- 約200万円の大型バイクを新車でフルローン(5年)購入

- 任意保険は加入済みとし、車両保険は任意保険とは別に加入するものとする(「ずっとバイク車両保険」か「みんなのバイク保険」)

結論:バイクの車両保険は↑の条件なら初年度は欲しい、2年目以降はいつ辞めてもいい

車両保険の必要性をリスクの発生確率と損失額から考える

極端な話、事故を起こさなければ保険を使うこともないわけなので、車両保険は不要である。

事故を起こしても修理せずにそのまま乗り続けるか、廃車にしてしまえばいいという人にも車両保険は不要である。

それでも車両保険に入るか悩む人というのは「事故はなんだかんだで起こしそう(巻き込まれそう)」「乗れなくなるのは嫌だ」という感情を持っている人なわけだけど、感情だけで金融商品に手を出してしまうとたまたま利益を得ることもあるかもしれないが、基本的には損をしてしまうことは念頭に置いておいたほうがいい。

というわけで、「なんだかんだ事故りそう」ではなく「確率的に事故を起こす」から保険が必要、「乗れなくなるのは嫌だ」はいいとして「どの程度の経済的負担をカバーしたい」から保険が必要、という思考が必要なので、バイクの事故率と事故った場合の損失額から車両保険の必要性を感情論だけでなく論理的に検討したい。

バイクの事故率は約2.3%、約11ヶ月に1回はなにかしら事故る

とりあえず、統計情報。

| 死者数 | 重傷者 | 軽傷者 | 死傷者 | 致死率 | |

|---|---|---|---|---|---|

| 自動車乗車中 | 837 | 7,704 | 209,181 | 217,092 | 0.39% |

| 自動二輪車乗車中 | 391 | 4,056 | 19,190 | 23,637 | 1.65% |

| 保有台数 | |

|---|---|

| 自動車(2024年) | 82,932,605 |

| 自動二輪車(2021年) | 10,348,000 |

出典:一般社団法人日本自動車工業会 2021年度二輪車市場動向調査 報告書

自動車とバイクを両方保有しているユーザーや複数台バイクを保有しているユーザーもいるだろうが、(面倒なので)ここではこれらの数値をそのまま利用して事故率を算出する。

| 死傷者 | 保有台数 | 事故率 | |

|---|---|---|---|

| 自動車 | 217,092 | 82,932,605 | 0.26% |

| 自動二輪車 | 23,637 | 10,348,000 | 2.28% |

バイクは危ない乗り物だと言われるが、こうしてみると10倍近く事故のリスクが高い乗り物だということがわかる。(立ちゴケなど申告されずに事故として処理されない件数も相当にあると考えると、もう少し事故率が上がりそう)

仮に「月に4回バイクに乗る」という条件で1回の乗車ごとに事故が発生する確率が2.28%と仮定し、「最初の事故が発生する回数」を幾何分布で求めることで、最初に事故を起こす確率が最も高いのが「何ヶ月目」かを計算できる。

- 幾何分布の計算

-

# 与えられた値 accident_rate_per_ride = 0.0228 # バイク1回の乗車あたりの事故率 rides_per_month = 4 # 月あたりの乗車回数 # 1回の乗車で事故が起きない確率 no_accident_per_ride = 1 - accident_rate_per_ride # 1ヶ月間で(すべての乗車が無事故である)事故が発生しない確率 no_accident_per_month = no_accident_per_ride ** rides_per_month # 最初の事故が発生するまでの期待月数(幾何分布の期待値) expected_months = 1 / (1 - no_accident_per_month) expected_months Result 11.347118675751203

上記の計算だと、最初に事故を起こすのは11ヶ月目ということになる。2回目以降の事故においても同じロジックが適用できるため計算上は22ヶ月目となる。要は1年に1回は事故を起こすリスクがバイクに乗る以上はつきまとうということだ。ただし、事故経験がある人は自ずと運転に気をつけるようになるため、(もらい事故を除けば)実際の事故率は2回目以降はもう少し低く見てもいいかもしれない。

バイクで事故ったときの修理費用は大体50万円

こればかりは事故のケースにもよるため一概には言えないが、事故のパターン別に「だいたいこのくらいじゃね?」という基準を設けてみた。

基本費用の設定

パターン別の修理費用と発生確率の目安

静止状態からの立ちゴケ

静止状態からの立ちゴケは、バイクが自重で倒れるのみのため、損傷は比較的小さく、通常はカウル、ウィンカー、ステップ、ミラーなどの軽微な部分に限られる。

- 損傷部位:カウル、ミラー、ウィンカー、レバー

- 確率:30%(0.30)

- 損害額:10万円

静止状態で後ろから突っ込まれた場合

後方からの衝突によってリアフェンダー、テールランプ、後部カウルなどが損傷しやすく、衝撃が強い場合にはリアホイールやサスペンション、フレームにまで損傷が及ぶ可能性がある

- 損傷部位:リアフェンダーやテールランプ、後部カウル、リアホイール、リアサスペンション、フレーム修正

- 確率:25%(0.25)

- 損害額:50万円

徐行状態での十字路での事故

横から当てられた場合は損傷が片側のカウルやホイール、フロントフォークに及ぶ可能性が高く、車の横っ腹にぶつかった場合は正面に近い損傷であるため、ハンドルやフロントフォーク、前部ホイールに影響が出やすい

- 損傷部位:カウル、フロントフォーク、ホイール、エンジンカバー、ハンドル

- 確率:20%(0.20)

- 損害額:50万円

一般道で巡航中に出会い頭に衝突した場合(右直事故など)

中速以上の速度での正面衝突は、エンジン周辺やフレーム、フォークなど広範囲にわたる損傷の可能性が高く、修理費用がかなり高額になることが予想される。

- 損傷部位:フレーム修正、フロントフォーク、ホイール、カウル、エンジンカバー

- 確率:15%(0.15)

- 損害額:100万円

一般道のカーブで曲がりきれずに転倒した場合

転倒による衝撃でカウル、マフラー、エンジンカバーなどが損傷する可能性が高い。

- 損傷部位:カウル、ミラー、ホイール、エンジンカバー

- 確率:5%(0.05)

- 損害額:50万円

高速道路で接触し転倒した場合

高速道路での転倒はスライディングが長引くことが多く、カウルやマフラー、サスペンション、エンジン、フレームなど広範囲にわたって深刻な損傷が見込まれる。

- 損傷部位:フレーム、フロントフォーク、エンジン、カウル、ホイール、ハンドル

- 確率:5%(0.05)

- 損害額:150万円

事故発生時の修理費期待値

修理費の期待値というのも変な響きだが、期待値(EV)は、各事故の確率とその損害額を掛け算し、すべてのパターンを足し合わせて算出する。

EV=(0.30×10)+(0.25×50)+(0.20×50)+(0.15×100)+(0.05×50)+(0.05×150)=50.5万円

計算した結果、事故が発生した場合の修理費の期待値は50万円ほどということになった。

200万円の車体で車両保険に入る場合は月額1〜1.5万円になるので、年に1回事故を起こす可能性が高いバイクにおいては、計算上は普通に元を取れる。

ただし、任意保険とセットの車両保険の場合は、車両保険を使ってしまうと3等級ダウンしてしまう。その時の保険料や等級にもよるが大体保険料が1.5倍ほどになってしまうため、使わないほうがトータルで安く付く場合もある。相手がいる無過失事故であれば特約次第で等級ダウンを免れる場合もあるが、単独事故かつ立ちゴケ程度の損傷では車両保険を使わない方がいいことがほとんどだろう。

この記事の前提は任意保険とは別の車両保険に入るというものなので、それらの車両保険で定める「全損」と「半損(分損)」の基準に注意する必要があるが、先に言ってしまうと立ちゴケ程度の軽微な損害では車両保険はそもそも使えない。

立ちゴケは車両保険「半損(分損)」にすらならないので、使えない

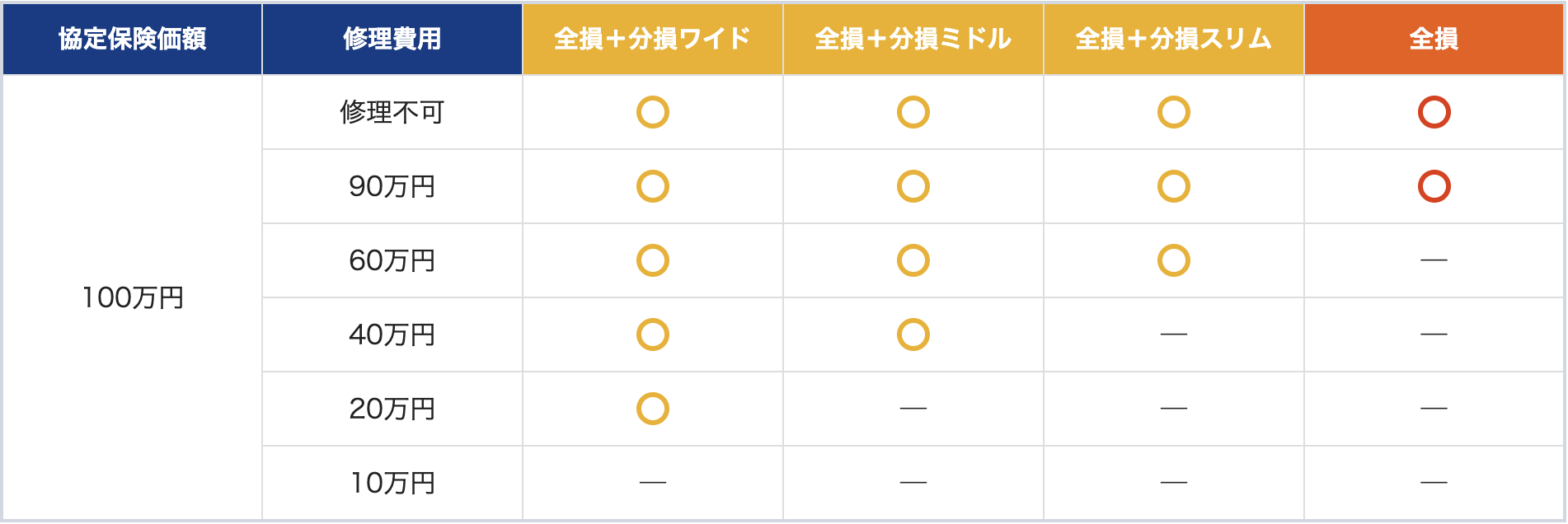

なぜ立ちゴケで車両保険が使えないことが多いかを論じる前に、車両保険の「全損」と「分損(半損)」について見ておきたい。

↑の図がまぁまぁわかりやすいが、200万円の車体価格(厳密には協定保険価額)に対して80%以上の修理費(180万円以上)であれば「全損」扱いとなり、車体価格の100%が保険金として支払われる。

修理費が80%未満50%以上(180万円未満100万円以上)の場合は「半損」扱いとなり、車体価格の50%が保険金として支払われる。よって、修理費が50%未満(100万円未満)の場合は「半損」扱いにならないため保険金は支払われないということになる。

修理費が100万円以上になるような修理とはどのようなケースは先述したパターンのように、それなりの速度で衝突するなり転倒するなりのレベルになってくる。ほぼ止まっている状態で立ちゴケしてしまった程度では50万円にも届かないだろうから、立ちゴケの修理費用は保険の対象外となるケースがほとんどだろう。

保険会社によっては、半損よりも細かい「分損」という区切りが用意されている事がある。

上記の場合だと、「分損ワイド」では協定保険価額の20%以上の修理費であれば保険金が支払われる。ただし、200万円のバイクで考えるとそれでも40万円以上の修理費に対してのみ有効であることを考えると、立ちゴケ程度の軽微な損傷では車両保険は使えない。(ある意味で、60〜80万円程度のバイクであれば立ちゴケ対策として車両保険に加入するのはナシではない)

ちなみに、車両保険は「事故による損害」が補償対象となるが、立ちゴケは原則的に「単独事故」になるので、コケたその場で警察に連絡し「交通事故証明書」をもらうことができれば(修理費はともかくとして)車両保険の補償対象にはなる。自転車のノリで「ただコケただけ」で済ませてしまうと、仮に修理費が分損扱いまで膨れ上がったとしても補償対象とならない点に注意。

単独事故を除けば、(紳士なライダーであれば)修理費の自己負担額は4〜6割

単独事故では修理費は全額自腹になるが、相手がいる事故の場合は任意保険で過失割合に応じて物損分が支払われる。

こちらが静止状態で突っ込まれるような事故であれば0対10になるので車両保険の出番はない。ただ、基本的に事故はお互いに動いている状態で発生することのほうが多いので、もらい事故だったとしてもいくらかの過失割合がついてしまい全額分を弁償してくれないこともある。

また、普段から速度を出しがちだったりアクロバティックなすり抜けをしまくるようなライダーは事故を起こした時にこちらの過失のほうが大きくなってしまう可能性が高い。ロングツーリングをよくするライダーも疲労でボーッとしてたら前で速度を落としている車に突っ込みそうになるようなケースも多いだろう。

事故のケースにもよるが、バイク対車の事故であれば基本的にバイク側の過失割合が少し低くなる、「お互いに悪いよね」という5対5の事故でも4対6になったりするイメージだ。優先道路の車と十字路で衝突するような事故では7対3が標準だが、この場合もこちらがバイクであれば6対4とかになる。

まともな運転をしている限りは8割以上の過失割合がつくことはあまり考えられないので、現実的には事故った時は4〜6割の過失割合になると考えるのが妥当だろう。

無保険車との事故への備えにはなる

無保険車とは自賠責保険や任意保険に未加入の車両を指し、万が一事故が発生した際には賠償を受けられないリスクが伴う。

「任意保険で弁護士特約入ってれば泣き寝入りすることはない」

と思う人も多いだろうが、年金生活の高齢者相手に弁護士をつけても、支払い能力がないために泣き寝入りするしかないケースもそれなりに想定できるし、実際にある。

仮に支払い能力があったとしても相手が無保険車であれば係争が長期化してしまうため、短期的には自費で自分のバイクを修理せざるを得ない。

任意保険(ここでは対物補償)に加入していない割合は約25%なので、単純に考えれば4台の車列があれば1台は無保険車ということになる。最近は外国人ドライバーも増えてきているし、そもそも無保険車を運転している人の運転意識・スキルは低そうだというバチバチの偏見でもって評価すると、無保険車との事故への備えとして考えると車両保険は物損においては有力であるとも考えられる。

出典:日本損害保険協会 自動車保険 都道府県別加入率

結局、車両保険ってどうなのよ?

ここまでの話をまとめると以下の通り。

- 1年に1回は事故る

- 1回の事故での修理費は50万円くらいが目安、立ちゴケには使えない

- 相手がいる事故なら実質負担額は4〜6割

- 4台に1台の無保険車(やべーやつ)の対策には有効

年1回の事故り方をデザインできるか

つまるところ、普段から「速度を出しすぎない」「すり抜けをしない」「危険予知を徹底する」という運転ができている人であれば、それが年に1回の不可避な事故だったとしても事故の程度を小さくできる。「飛ばせるところではぶん回したい」「峠を攻めたい、ブラインドで追い越しするぜ」みたいな人は事故の程度は大きくなるだろう。

前者の人であれば修理費はそこまで高くなりにくいので、そもそも車両保険を使えるか使えないかの世界になってくるため車両保険の必要性は低くなるが、後者であればその必要性は高くなる。

自分でコントロールできないのは向こうからやってくる事故で、特に無保険車との事故だ。こればかりは運なので、車両保険に入らない場合は当たらないようにお祈りしよう。

実質負担額をキャッシュで払えるかどうか

仮に全損事故では200万円の4〜6割なので80〜120万円が自腹分となる。これがパッと出せるか出せないかによって車両保険の必要性が変わってくる。1回の事故の修理費を50万円とすれば20〜30万円程度の自腹分をキャッシュで払えるかどうかで考えるのがより現実的だ。

うーん、こうして考えると払えないこともない。

お前はどうすんのさ?→1〜2年間だけ入るかな

この記事の前提は「200万円の大型バイクをフルローン(5年)で購入」だったわけだが、中型バイクから乗り換えるとなると当然勝手が違うわけで、ちょっとしたアクセル操作のミスで急発進からの追突事故なんかも普通にあり得る。ある程度そのバイクに慣れるまでの期間では事故る確率が上がると考えると、初年度は車両保険に入ってケアしておきたい。

また、フルローンで購入したバイクが初年度で修理できずに廃車になってしまうのは避けたい。自費でパッと出せるキャッシュが50万円程度と考えれば、それ以上の修理費については車両保険を使いたい。

3年目になれば、バイクにもさすがに慣れるし残債も120万円ほどとなっているだろう。車両本体も多少の使用感が出てくるだろうし、ライフスタイルも変化している可能性がある(もうあんまりバイクに乗ってないとか、車に浮気してるとか)ので、この時点では車両保険の必要性は下がると考える。

ただ、これは2年目でもある程度同じことが言えるので、長期契約ではなく月額払いでフレキシブルに使える車両保険に入るのがベターだと判断する。

どの車両保険がいいのか?

分損ワイド

年間保険料:163,968円

最低修理費用:400,000円(20%)

分損ミドル

年間保険料:133,560円

最低修理費用:800,000円(40%)

分損スリム

年間保険料:108,264円

最低修理費用:1,200,000円(60%)

全損+半損

年間保険料:148,500円

最低修理費用:1,000,000円(50%)

バイク車両保険は執筆時点(2024年11月)では「ずっとバイク車両保険」か「みんなのバイク保険」の2つしかない。

結論、車両保険に関しては「ずっとバイク車両保険」の「分損ワイド」一択だ。

事故1回の修理費期待値が50万円というのがこの記事の結論なので、分損(半損)扱いになる修理費下限値がこれを上回ってしまうとそもそもその車両保険が使えなくなる可能性が高いということになる。この前提条件においては修理費の20%からを分損扱いとする「ずっとバイク車両保険」の「分損ワイド」しか選択肢がない。

ただし、単独事故はあまり想定せずに50万円ほどなら自腹で払ってもOKということであれば、「分損ミドル」も選択肢には入る。(個人的には月額保険料が2,500円ほどしか変わらないのであれば、分損ワイドでいいような気もする)

ちなみに、盗難保険は「ずっとバイク車両保険」にはついていないので、「みんなのバイク保険」で個別に入ったほうがいいだろう。

Appendix

車両保険不要派の論理

車における車両保険の必要性を論ずる動画はそれなりに多い。

概ね、不要論者はマネーリテラシーを訴える人種に偏っているが、彼らはそもそも車やバイクに「趣味性」を求めておらず、日常生活の利便性を高める「道具」にしか過ぎない。

「道具」であれば、そもそも新車で車を買う必要性はなく、それなりに動く安価な中古車を乗り潰した方が経済的だ。仮に車両保険だけで年に10万円かかるとすれば、5年も乗れば50万円なので中古車1台買おうと思えば買えるかもしれない。であれば車両保険にかけるお金を貯蓄するなり運用するなりしたほうがいいという論理になる。

これはこれでかなり合理的なので、バイクにおいても通勤通学目的で購入する中古バイクであれば同じ論理が通用するだろう。

車両保険必要派の論理

必要論者はどちらかと言うと車業界(修理業者とか)側の人が多い傾向にあるが、これは彼らが「車両保険に履いていなかったが故に泣きを見る人」を多く見てきたからだろう。

彼らは普段修理に持ち込まれる車やオーナーと相対しているわけだが、「車を道具としてしか扱わず、乗り潰す人(=不要論者)」はそもそも修理に持ち込まないわけだから、自ずと関わる人達は車両保険の必要性を少なくとも検討すべきだった人たちだけで構成されていることになる。朱も交われば赤くなるといった具合に、「車両保険に入らないとエラい目にあうから入ったほうがいい」という論理になっていくのだろう。

不要論者と必要論者を二項対立で見てみると、以下のようなバイアスがある。

不要論者は全体を語るためのサンプル数が極端に少ない状態で合理だけを求めた理想論なのに対して、必要論者はサンプル数は多いものの特定の属性に偏った感傷的な現実主義といったところ。

つまり何が言いたいかと言うと、不要論者も必要論者も「自分が見えている世界の事象でしか喋っていない」ので、必ずしも視聴者の状況や趣向に即した適切な内容とは限らないということだ。保険というのは金融商品なんだから、誰にとっても得あるいは損になるような性質のものではない。株を買うのに人の意見に左右されるようでは儲けが出ないのと同じように、自分で考えて必要不必要を意思決定する必要があるだろう。

というわけで、この記事の内容を鵜呑みにせずに自分で考えてくれ()