結論:対人対物無制限は必須、無保険車特約と弁護士費用特約も入れておけ

バイクで任意保険に入っていない人多すぎ問題

二輪車の保険加入率は50%に満たないらしい。

出典:損害保険料率算出機構 自動車保険の概況(2023年度版)

自分の知人の知人でも任意保険入っていない人がいるが、自賠責入ってるから問題ないというロジックらしい。

自賠責でカバーできる範囲は極めて限定的

自賠責でカバーされる補償内容は以下の通り。

被害者1名につき 3,000万円 まで補償

被害者1名につき 120万円 まで補償

障害の程度により 4,000万円まで補償

実際に事故った時に足りるのかといえば、程度にもよる傷害であればなんとかなるかもしれない。これが死亡事故とか後遺症を残すような事故を起こしてしまうとかなりヤバい。

↓の表のように人身事故の場合は普通に億単位の賠償になるし、自賠責でカバーされない物損でも数千万〜数億の賠償になる可能性がある。

| 判決年 | 損害額 | 状況 | 被害者職業 |

|---|---|---|---|

| 2011年 | 5.28億円 | 死亡 | 眼科開業医 |

| 2021年 | 4.5億円 | 後遺障害 | 大学生 |

| 2016年 | 4.53億円 | 後遺障害 | 公務員 |

| 2016年 | 4.39億円 | 後遺障害 | 専門学校教諭 |

| 2017年 | 4.53億円 | 後遺障害 | コンサルタント |

自賠責で補償されない部分を任意保険でカバーするのが目的

よく「対人対物無制限」というが、これは自賠責では到底対応できない↑のような賠償に対して備えるもの。

自動車事故により他人を死傷させ、法律上の損害賠償責任を負担した場合

自動車事故により他人の財物に損害を与えるなどにより、法律上の損害賠償責任を負担した場合

なので、この目的を達成するためだけなら↑の補償だけ無制限にしておけばOK。保険料を極力安くしたいのであれば、他の特約などは付けなくてもとにかくこれらだけで問題ない。

とはいえ、実際に契約しようとするとあれこれ自動付帯されるものもあるので、自分が代理店と調整しまくった保険内容を書き出してみる。

契約中の自動車または他の交通乗用具に搭乗中の事故、歩行中や自転車運転中などの交通乗用具事故により死傷した場合

契約中の自動車に搭乗中の方が、自動車事故により死傷したり、後遺障害が生じた場合

タンデムで走る場合はあったほうがいいが、そうでないならバイクは不要

保険を契約していない自動車との事故などで、亡くなられた場合や後遺障害が生じた場合で、相手の方から十分な賠償が受けられない場合の補償(自身・家族は歩行中などの場合も補償)

契約中の自動車が盗難または衝突・接触・火災・爆発・台風・竜巻・洪水・落書・いたずら・飛び石などの偶然な事故により損害が生じた場合

車両保険・盗難保険については別の記事で検討してるけど、とりあえず任意保険では入らなくていいかもしれない

- 関連記事

契約中の自動車が事故・故障またはトラブルで走行不能となったことにより発生するレッカー費用および応急処置費用などを補償

ロードアシスタンス特約の対象となる事故、故障またはトラブルによりレッカーけん引された場合、または偶然な事故などにより、修理等で自動車を使用できない際のレンタカー費用を補償

無保険車傷害特約と弁護士費用特約は特にあったほうがいい

相手が自賠責しか入っていない場合(自賠責すら入っていないケースもあるが、、)は十分な補償を受けられない可能性がある。車でも2〜3割は任意保険未加入のため、いざという時に顕在化するリスクとしてはかなり大きい。

またこれはガッツリ個人的な偏見だが、任意保険に加入していない人との事故は何かしらのトラブルに発見する可能性が高いと思っている。具体的には、以下のような感じ。

- 事故の責任を認めない

- 損害賠償を支払おうとしない

- こちらの提示する過失割合を認めない

- 音信不通となり逃げられる

特にこちらに過失のないもらい事故の場合にはこちらの保険会社は動いてくれないため、相手と直接交渉する必要がある。ずぶの素人がこの手の交渉を自分でやってもいいことは何一つとしてないため、さっさと弁護士を入れて代わりに交渉してもらったほうがタイパ・コスパがいいだろう。

仮に相手が任意保険に入っている場合でも、ドラレコによる証拠などがない場合は相手方の言い分でこちらに不利な過失割合を提示されることもあるだろう。こういうときにも弁護士を入れて正しい路線に戻してあげよう。

個人賠償責任特約はバイク事故に限らず適用できるので、他に入ってなかったらこれでOK

バイクの事故に限らず、自転車に乗っている時でも日常生活の不慮の事故でも適用可能。最近は自転車でも個別の保険に入る人が増えてきているが、この特約を入れるのであれば個別の自転車保険などは不要になる。

任意保険を使わないほうがいいこともあるので過信はしないこと

弁護士特約などは使っても等級が下がることはないが、普通に事故を起こして任意保険を使うと等級が下がってしまう。等級が下がると支払う保険料が増えてしまうため、増える保険料分の金額と相手に支払わなければならない賠償額次第では、軽微な事故であれば自腹を切って賠償したほうが全体で見れば安上がりになるケースもある。

この辺は事故を起こした時に代理店に連絡して、過失割合や損害額などが確定した時に使ったほうがいいかどうかを教えてもらえるので、自分で全部計算して判断する必要はない。(ネット保険は知らない)

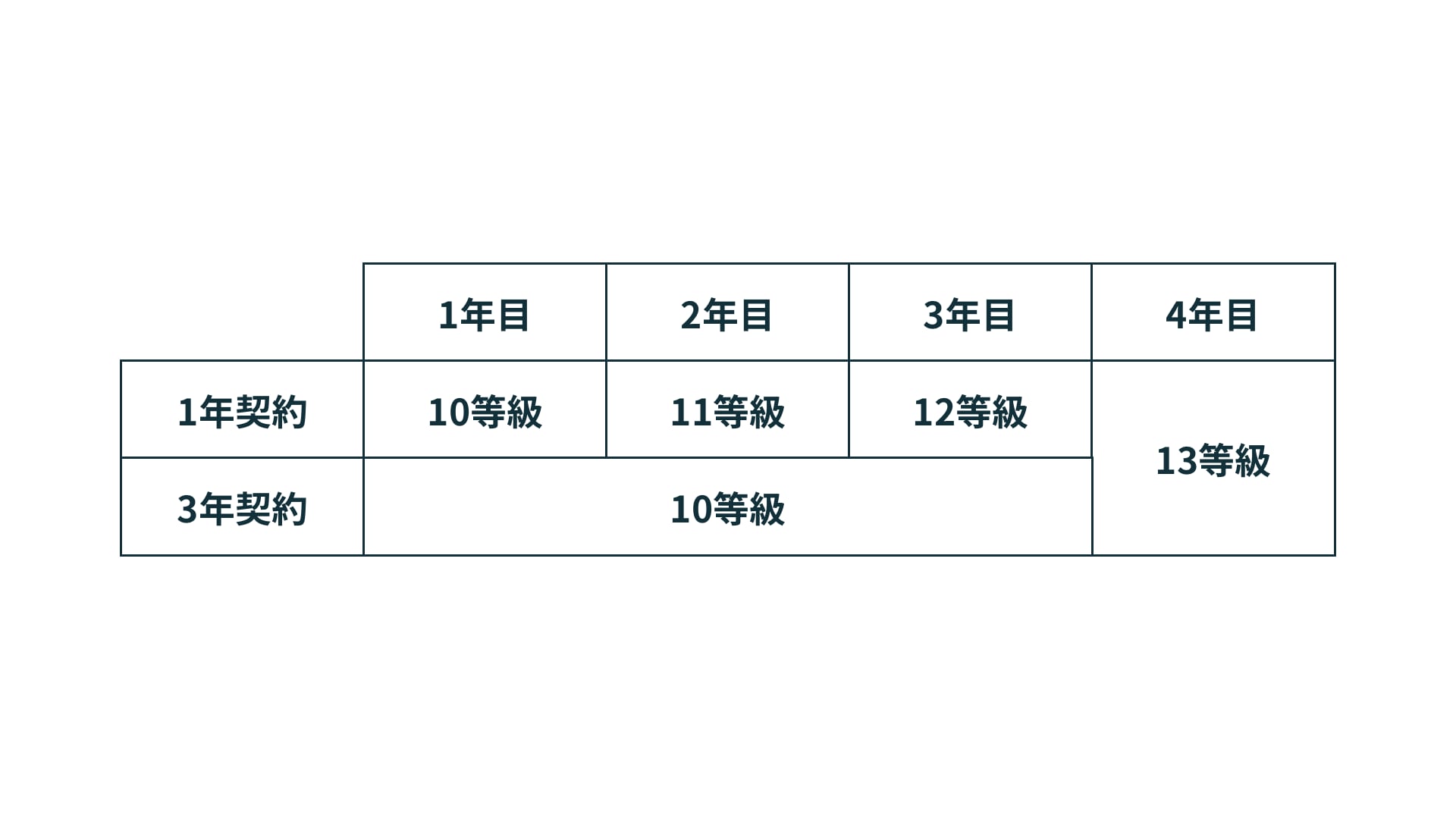

任意保険を長期契約(3年)で入れば保険料を安くすることができる

ネット保険では契約期間が1年であることが多いと思うが(実態はしらんけど)、代理店型であれば長期契約(3年)で実質的な保険料は安くなる可能性がある。

1年契約の場合は毎年等級が上がっていく(事故を起こすと下がる)が、3年契約の場合は契約満了(4年目)まで等級が変化しない。保険会社にもよるが、3年契約の2・3年目の保険料自体は等級が上がったものとして扱われるため、無事故の場合は1年契約の場合と支払う保険料に変化はない。

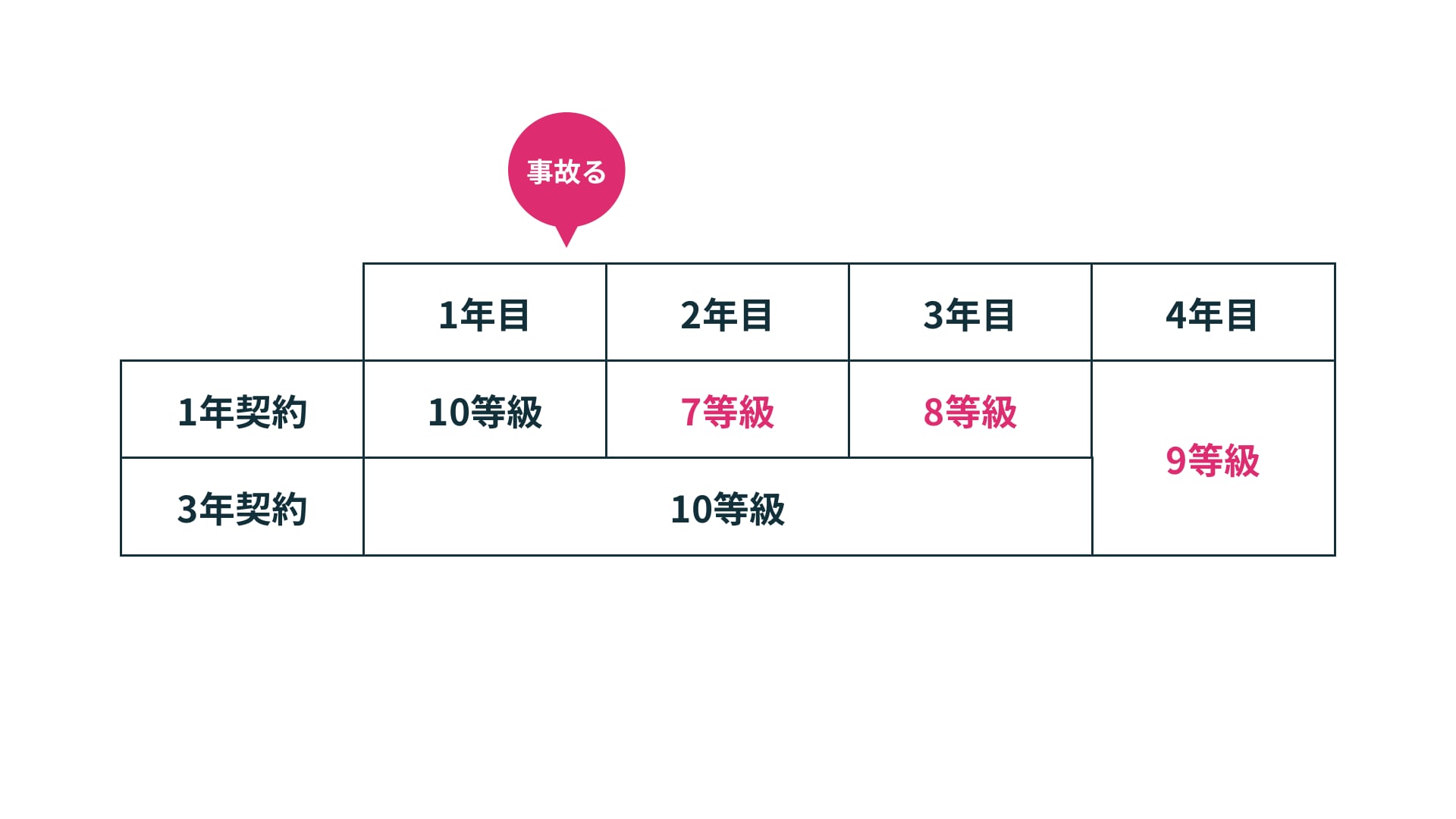

これが、仮に1年目に1回事故を起こした場合どうなるか。

1年契約の場合は翌年から3等級下がってしまうため、2年目から7等級での保険料となる。一方で3年契約の場合は3年間は等級が変わらず(毎年保険料は安くなっていく)、4年目で13等級になってから3等級下げられる扱いになる。

よって、1年契約の場合は7〜8等級の保険料が高くなる期間が存在するが、3年契約の場合は11〜12等級の保険料が安くなっていく期間に加え、下がっても9等級のため1年契約よりも支払う保険料としては相当に安くなる。

事故を起こす前提の話になってしまうが、そもそも保険というのはある意味で事故を起こさなければ無駄な出費になってしまうし、現実的に保険に入りたての1〜3年目は事故率も高いだろうから、代理店型の任意保険に入るのであれば3年契約とするのは損することはほぼないので必須と考えていいと思う。

ネット保険のほうがベースが安いので、コストを重視するのであればネット保険で1年契約を回すのもあり。そのかわり、事故を起こした時は普通に等級が下がり保険料が当初想定しているよりも高くなってしまうため、自分の運転技術と相談して決めるのもいいだろう。